FWS reactie op onderzoek gedifferentieerde verbruiksbelasting

Actueel /

In juli 2023 hebben het ministerie van Financiën en het ministerie van Volksgezondheid, Welzijn en Sport de uitkomsten gedeeld van het onderzoek naar een gedifferentieerde verbruiksbelasting van alcoholvrije dranken. Hoewel FWS een gedifferentieerde belasting in principe toejuicht, zijn wij verbijsterd over de voorgestelde extra belastingverhogingen. Wij zijn er als branchevereniging van overtuigd dat de voorgestelde belasting beter, slimmer en eerlijker kan.

Onze oproep:

Stel het gezondheidsdoel voorop, open de weg naar verbreding en kies voor redelijke tarieven, zeker in tijden van toch al fors toegenomen kosten voor levensonderhoud.

Lees ook ons meest recente opiniestuk over een effectieve brede suikertaks.

Gemiste kans om te verbreden

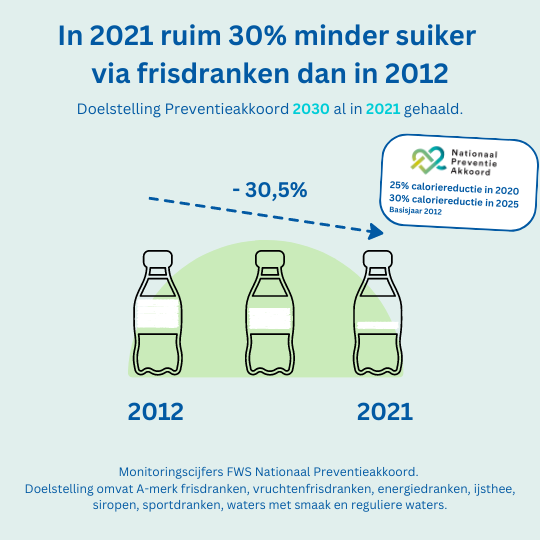

FWS ondersteunt beleid dat erop gericht is om obesitas tegen te gaan, bijvoorbeeld via een brede suikertaks die naast frisdranken ook suikerrijke producten zoals koek, snoep en chocolade beslaat. Helaas worden de gedifferentieerde verbruiksbelasting op alcoholvrije dranken en een brede suikertaks op meer productcategorieën afzonderlijk van elkaar onderzocht. Deze aanpak zorgt niet alleen voor extreme tarieven voor één groep producten, maar is vooral een gemiste kans om calorie-inname werkelijk fors terug te dringen en obesitas effectief te bestrijden. De drankensector heeft bovendien al een forse suikerreductie bewerkstelligd.

Volgens de meest recente gegevens van het RIVM waren suiker en snoepgoed in de periode 2012-2016 de belangrijkste bron van toegevoegde suikers bij de dagelijkse energie-inname (28,1%). Daarna volgden de niet-alcoholische dranken (23,6%), consumptie van koek en gebak (19%), zuivel (13,6%) en sauzen en smaakmakers (6,8%). Doordat veel frisdrankproducenten hun dranken de afgelopen jaren geherformuleerd hebben, verwachten wij dat de bijdrage aan toegevoegde suikers inmiddels een stuk lager zal liggen dan in 2016. Het RIVM heeft aangekondigd in het najaar met nieuwe cijfers naar buiten te komen. Vanuit gezondheidsperspectief is het dus logisch om een suikertaks op alle relevante productcategorieën in te voeren om zo de suikerinname over de hele breedte terug te dringen; en niet enkel op één sector.

Stel het gezondheidsdoel voorop, niet de schatkist

Vanaf 2026 wordt een extra belastingverhoging op alcoholvrije dranken voorgesteld. Wat deze verhoging onbegrijpelijk en onacceptabel maakt, is dat er vanaf 2024 al bijna een verdrievoudiging van de verbruiksbelasting op alcoholvrije dranken gepland is, ten opzichte van het huidige tarief, met een geschatte opbrengst van circa 602 miljoen euro. Deze forse opbrengst is tot onze verbazing niet als uitgangspunt genomen in het nu gepubliceerde onderzoek. In sommige scenario’s wordt namelijk meer dan 200 miljoen euro extra geïnd bovenop de al excessieve tariefverhoging die gepland staat vanaf 2024. Het gezondheidseffect wordt, ten koste van de frisdranksector, als excuus gebruikt om de schatkist te vullen. Immers, de impact op de gezondheid van de voorgestelde verhoging van de belasting is niet meegenomen in het onderzoek en aldus onbekend. FWS pleit ervoor om de sector niet nog eens extra langs de kassa te laten gaan; niet eerst een forse verhoging in 2024 en dan nog een keer een fikse verhoging in 2026. Laat het gezondheidsdoel leidend zijn, niet de schatkist.

Excessieve tarieven niet nodig voor suikerreductie

Het meest recente rapport van beide ministeries rekent bovendien met tarieven die significant hoger liggen dan in andere landen met vergelijkbare (en effectieve) taksen, met stevige financiële gevolgen voor de drankensector. Voor de categorie suikerhoudende frisdrank brengen sommige onderzochte scenario’s een lastenverzwaring van bijna 800% met zich mee ten opzichte van de tarieven van 2023. In de praktijk zou dit onder meer betekenen dat een fles huismerkcola circa 75% duurder wordt, een fles zero huismerkcola 17% in prijs stijgt en een pak sinaasappelsap 25% in prijs omhoog gaat. Dat is in onze ogen ongekend en onnodig; andere landen laten immers zien dat met veel lagere tarieven ook een forse suikerreductie kan worden behaald.

Oproep: kies voor een brede, gedifferentieerde taks met redelijke tarieven

Hoewel prijsmaatregelen kunnen bijdragen aan het bestrijden van overgewicht is een frisdrankentaks geen wondermiddel om overmatige calorieconsumptie tegen te gaan. Ondanks de forse suikerreductie in alcoholvrije dranken in het Verenigd Koninkrijk neemt overgewicht daar bijvoorbeeld nog altijd toe. Overgewicht is nu eenmaal een complexe problematiek die vraagt om een brede, doordachte en integrale aanpak.

FWS roept politiek en beleidsmakers op om degelijk beleid te ontwikkelen dat bijdraagt aan de bestrijding van obesitas en om in dit kader niet in te zetten op een enkele categorie. Dit wel doen betekent een onevenredige belasting van een sector die al een significante suikerreductie in haar producten heeft gerealiseerd en in 2024 volgens de huidige plannen te maken krijgt met een verdrievoudiging van de verbruiksbelasting. Maar het betekent bovenal een gemiste kans als het gaat om volksgezondheid. FWS denkt en praat vanzelfsprekend graag mee om dit beleid te ontwikkelen.